Te invito a qué apliques los conocimientos adquiridos y resuelves con éxito la ejercitación.

1. Contestar verdadero o falso. Fundamentar

• Los documentos comerciales sólo identifican al vendedor.

• La factura cumple la misma función que el ticket.

• Un cheque “a la orden” no puede ser cobrado en ventanilla

• Si la Cta. Cte. Está abierta a la orden indistinta (recíproca) , el cheque debe ser firmado por todos los titulares

• Los documentos comerciales siempre deben archivarse

• Los depósitos en caja de ahorro otorgan un interés superior al de plazo fijo

• El recibo es una promesa de pago

• El endoso lo realiza el librador del cheque, es decir, el titular de la cuenta corriente

• Un cheque cruzado puede cobrarse por la ventanilla del banco

• El banco de la Nación Argentina es una empresa privada

• La nota de crédito bancaria es una constancia de enviar mercaderías.

• Los documentos comerciales son los comprobantes de las operaciones de la empresa, constituyen fuente de información.

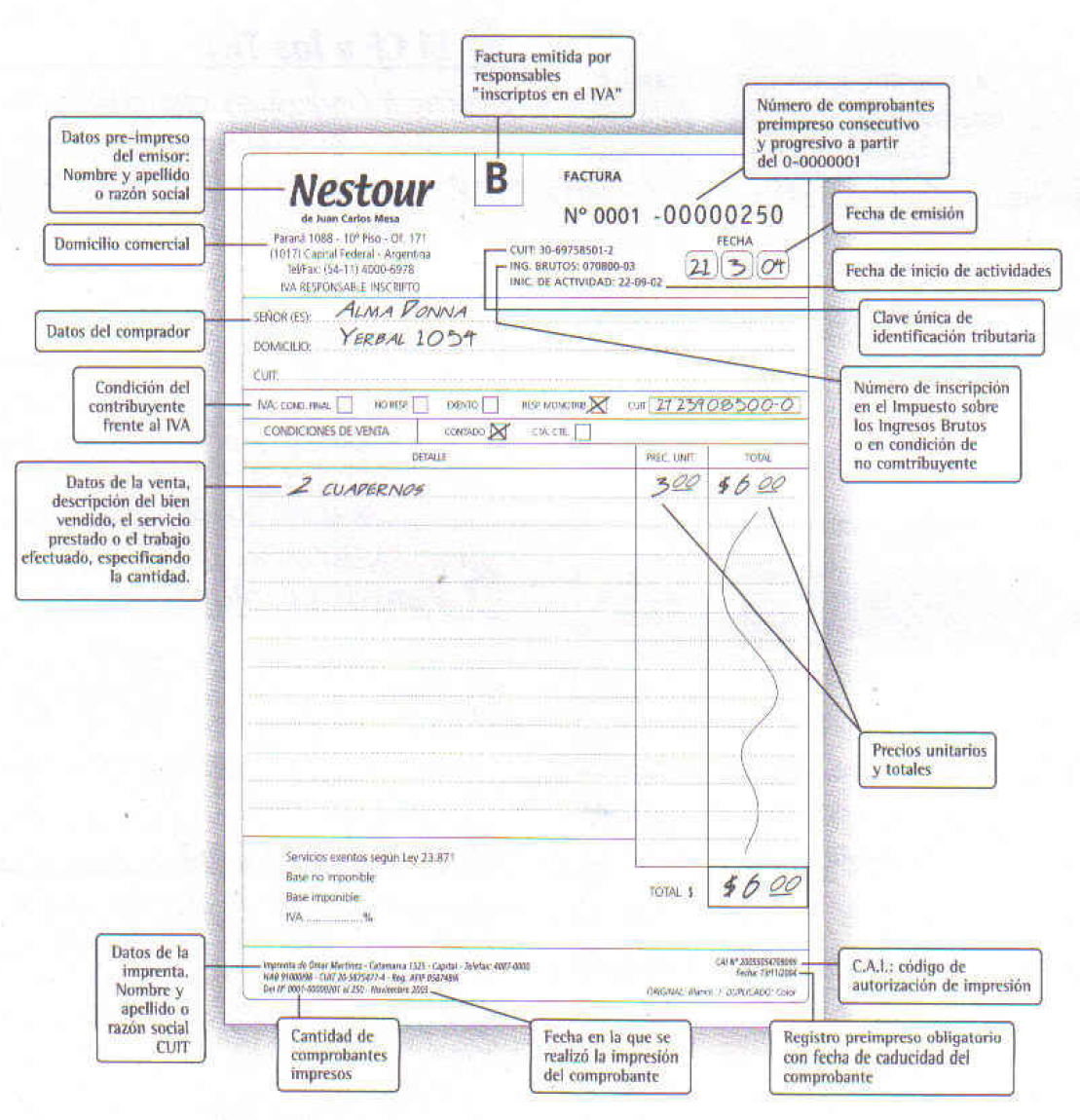

• En el membrete de la factura siempre figuran los datos del comprador

• El cheque sirve como prueba de pago y evita el riesgo de robo

• La nota de crédito bancaria (boleta de depósito) es sinónimo a la nota de crédito comercial

2. Relacionar con líneas los siguientes conceptos

• Aumento de la deuda nota de crédito

• Disminución de la deuda nota de débito

• Ticket venta contado a consumidor final

3. Llenar los espacios indicados con líneas de puntos

• El resumen de cuenta informa al .................................................el estado de su ...............................................

• El pagaré es una ..........................................................................................................................................................

• El responsable inscripto emite factura tipo.........................................................................................................

• El comprador exento recibe factura tipo ........... de un responsable inscripto.

• El duplicado de la factura es para .........................................................................................................................

4. De las alternativas presentadas, tachar la que no corresponda:

• El remito original queda en poder del comprador / vendedor

• El remito es una constancia de recepción / venta de mercaderías

• La orden de compra es emitida por el comprador / vendedor

• La factura es emitida por el comprador / vendedor

• El pagaré/ cheque es una orden de pago / promesa de pago